<특례보금자리론 한시적으로 출시합니다>

● 2023년 1월30일부터 신청. 접수합니다. (월요일)

● 중요 : 1년간 한시적으로 운영합니다.

● 출시 배경 : 금리 상승기 대출금리 변동 위험 + 서민.실수요자의 내집마련 + 가계부채 질적 구조 개선

→ 금융위원회에서 발표한 배경은 위의 3가지로 정리할 수 있습니다.

→ 안심전환대출 + 보금자리론 + 적격대출 3가지를 합친 것이 특례보금자리론입니다.

→ 금리는 주택가격 과 부부합산소득을 기준을 합니다.

※아래 정리내용 잘 보시고 신중하게 선택하시기 바랍니다.

※특례보금자리론만의 다른 점 : ⓛ주택가격9억원, ②대출한도 5억원, ④소득한도 제한없음, ⑤시중금리보다 싸다, ⑥DSR미적용

→ 이번 특례보금자리론은 기존대출을 보완해서 6가지 특혜를 제공합니다.

https://www.fsc.go.kr/sc000000

<금융위원회 더 알아보기>

1. 지원대상

2. 지원내용(대출한도) 및 규모

3. 신청방법

4. 유의사항

5. 총평 : 특례보금자리론 무용론

지원대상

● 주택가격

→ 주택가격이 9억원 이하 주택이 대상입니다.

● 소득

→ 소득에는 제한이 없습니다.

→ 단, 우대금리 적용 등을 받아야 금리가 낮아지는데 본인과 배우자 소득자료 증빙이 필요합니다.

● 자금용도는 ①구입용도(주택구입자금) ②상환용도(기존 대출상환) ③보전용도(임차보증금 반환)

→ 총3가지 용도로 구분되며 사용처가 다양해진 것이 여러모로 특혜를 부여한 것 같습니다.

● 대상 : 무주택자 / 1주택자 만 신청가능합니다.

→ 무주택자는 신규주택 구입용도, 1주택자는 상환 및 보전용도로 신청가능합니다.

→ 대체취득을 위한 일시적 2주택자는 기존 주택을 2년이내에 처분하는 조건으로 취급해야 합니다.

지원내용(대출한도) 및 규모

● 대출한도 : 최대5억원 이내에서 대출 받을 수 있습니다.

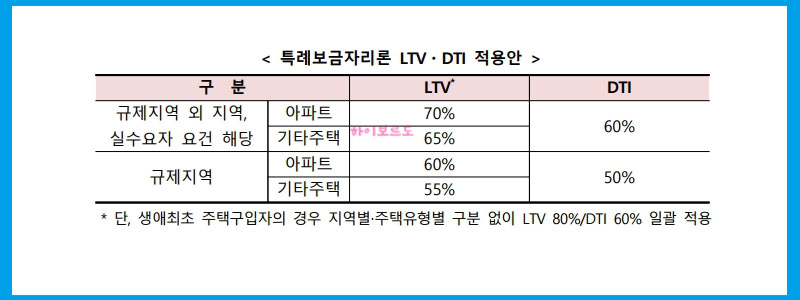

● LTV 최대70%이내 / DTI 최대60%이내 / DSR 미적용

→ LTV 80% / DTI 60% 일괄적용 : 생애최초 주택구입자만 해당됩니다.

※차주와 배우자가 과거에 주택을 소유한 사실이 없는 경우만 해당됩니다.

→ LTV 차감대상 : 비아파트 5%p / 규제지역 10%p 차감

※단, 실수요자 요건에 해당되면 규제지역 차감은 적용하지 않습니다. (주택가격8억원,소득9천만원,무주택자)

● DTI 10%p 차감대상 : 규제지역

→ 단, 실수요자 요건에 해당하면 차감은 적용하지 않습니다.

★참고 : 현재 강남3구(서초.강남.송파구) + 용산구를 제외한 수도권 전 지역의 규제지역이 해제되었습니다.

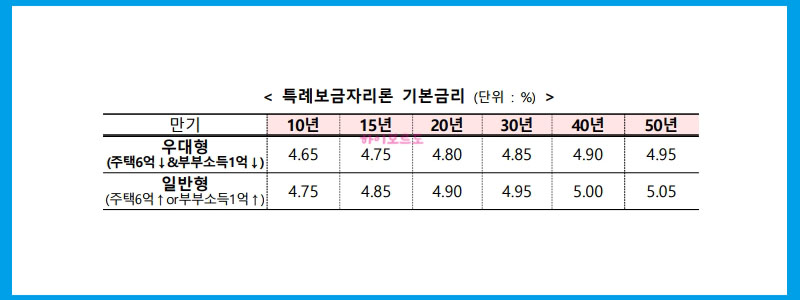

● 만기 : 10년 / 15년 / 20년 / 30년 / 40년 / 50년 등 6가지 만기가 있습니다.

→ 제한조건 : 만기40년 ▶ 만39세 이하 또는 신혼부부(혼인7년이내) , 만기50년 ▶ 만34세 이하 또는 신혼부부

● 대출기본금리

→ 우대형 : 4.65~4.95% (주택6억이하 / 부부소득1억이하)

→ 일반형 : 4.75~5.05% (주택6억초과 / 부부소득1억초과)

● 우대금리 적용은 최대90bp(0.9%p)이내에서 별도로 적용됩니다.

※중요!!! 매월 시장금리, 재원상황 등에 따라 대출 기본금리가 조정됩니다.

● 우대금리 = 아낌e 10bp + 기타 80bp (저소득청년 / 사회적배려층 / 신혼가구 / 미분양주택)

→ 적용 시 3.75~4.05%까지 대출금리가 인하될 수 있습니다.

● 중도상환수수료

→ 기존 주택담보대출을 ①특례보금자리론으로 갈아타는 경우 ②특례보금자리론을 중도상환하는 경우 모두 면제입니다.

※기존 주택담보대출에 대한 중도상환수수료를 면제 받기 위해서는

→ ①주택금융공사 홈페이지②모바일앱을 통해 '특례보금자리론' 승인내역확인서'를 발급하여 기존 대출금융기관에 제출해야 합니다.

https://www.hf.go.kr/ko/index.do

| 한국주택금융공사

www.hf.go.kr

● 지원규모 : 1년간 39.6조원을 공급할 예정입니다.

→ 2023년 주금공 공급목표는 44조원 = 특례보금자리론 39.6조원 + 디딤돌대출 4.4조원

신청방법

● 한국주택금융공사

● 스마트주택금융앱

→ 2가지로 신청가능합니다.

https://www.hf.go.kr/ko/index.do

| 한국주택금융공사

www.hf.go.kr

유의사항

● 대출가능금액 = LTV적용금액 과 대출한도 중 적은 금액

→ 예시) 5억원 아파트 ②3.5억원 대출가능 = 대출한도 ①5억원 or ②3.5억원 (5억원xLTV70%)

→ 예시) 8억원 아파트 ①5억원 대출가능 = 대출한도 ①5억원 or ②5.6억원 (8억원xLTV70%)

● 대출 조건 : ※중요!! 대출기간 동안 1주택을 반드시 유지해야 합니다.

→ 당국에서 추가주택 취득 여부를 매년 정기적으로 점검할 계획이라고 하니 신중하게 대출받으셔야 합니다.

<궁금하신 점 Q&A>

총평(특례보금자리론 무용론)

● 지난해 정부가 내놓은 안심전환대출의 흥행실패

→ 주요원인으로 신청자격을 6억원 이하 주택 + 부부합산소득 1억원 이하로 제한한 것

→ 안심전환대출과 같은 되풀이? 반복? , 시중금리가 더 싼데 굳이 특례보금자리론을 이용할까?

● 금융당국이 은행권 수신 경쟁 자제령과 대출금리를 인하하도록 압박하고 있는 상황

→ 이는 특례보금자리론의 금리매력도가 사라진다는 것을 의미합니다.

→ 현재 기준금리 인상에도 일제히 은행권 대출금리를 일제히 인하하고 있습니다.

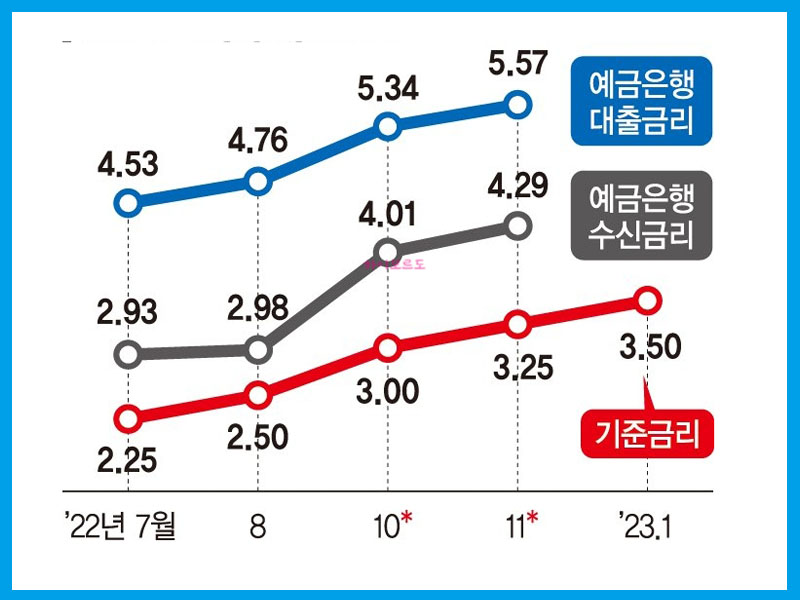

● 금리 산정기준이 되는 코픽스(자금조달비용지수) 금리가 전월보다 떨어졌습니다.

→ 금융당국이 은행권 예금금리 경쟁을 자제시키면서 일제히 시중은행의 예금금리가 떨어진 탓입니다.

→ 11월 5% 예금금리 ▶ 최근4%대로 하락 ▶ 일부 은행 상품의 경우 3%대 후반으로 하락

→ 시중은행들 자체적으로 가산금리는 줄이고 우대금리는 늘이는 방식으로 주택담보대출 금리가 큰폭으로 하락하고 있습니다.

<신중하게 선택하시길 바랍니다.>

부모급여 신청 및 지급시기

● 부모급여는 출산 및 양육으로 인한 경제적 부담을 줄이기 위해 영아기 집중 돌봄을 두텁게 지원하기 위한 복지 서비스입니다. → 보건복지부에서 시행(궁금하신 부모님은 129번으로 전화하셔

hibordo23.com

육아휴직 총정리 및 1년6개월 이슈정리

공지 1년6개월 이슈정리 1월9일에 고용노동부에서 발표 ● 복지정책에 변화가 있습니다. 육아휴직 1년을 6개월 더 연장.확대하는 방안을 발표한다는 것입니다. → 6개월 연장안이 정확하게 언제

hibordo23.com

육아기근로시간단축 총정리

자녀를 양육하기 위한 육아휴직 제도를 보완해주는 역할과 경력단절을 막기위한 방편으로 만든 제도입니다. 이는 육아휴직을 신청할 수 있는 근로자가 육아휴직을 대신하거나 육아휴직이 끝난

hibordo23.com

<공감과 댓글>

'각종 지원금 모음' 카테고리의 다른 글

| 숨은 돈 찾기_숨어있는 나의 모든 돈 쉽고 빠르게 (0) | 2023.01.28 |

|---|---|

| 기초연금 수급자격 총정리 (0) | 2023.01.19 |

| 청년월세지원_전국 청년대상 특별지원 (0) | 2023.01.14 |

| 서울시_청년월세지원 신청방법 신청기간 자격요건(1) (0) | 2023.01.13 |

| 서울시_서울형긴급복지제도 신청방법 최대362만원 가능 (0) | 2023.01.13 |

댓글